Un graphique. Trois générations. Extraction totale.

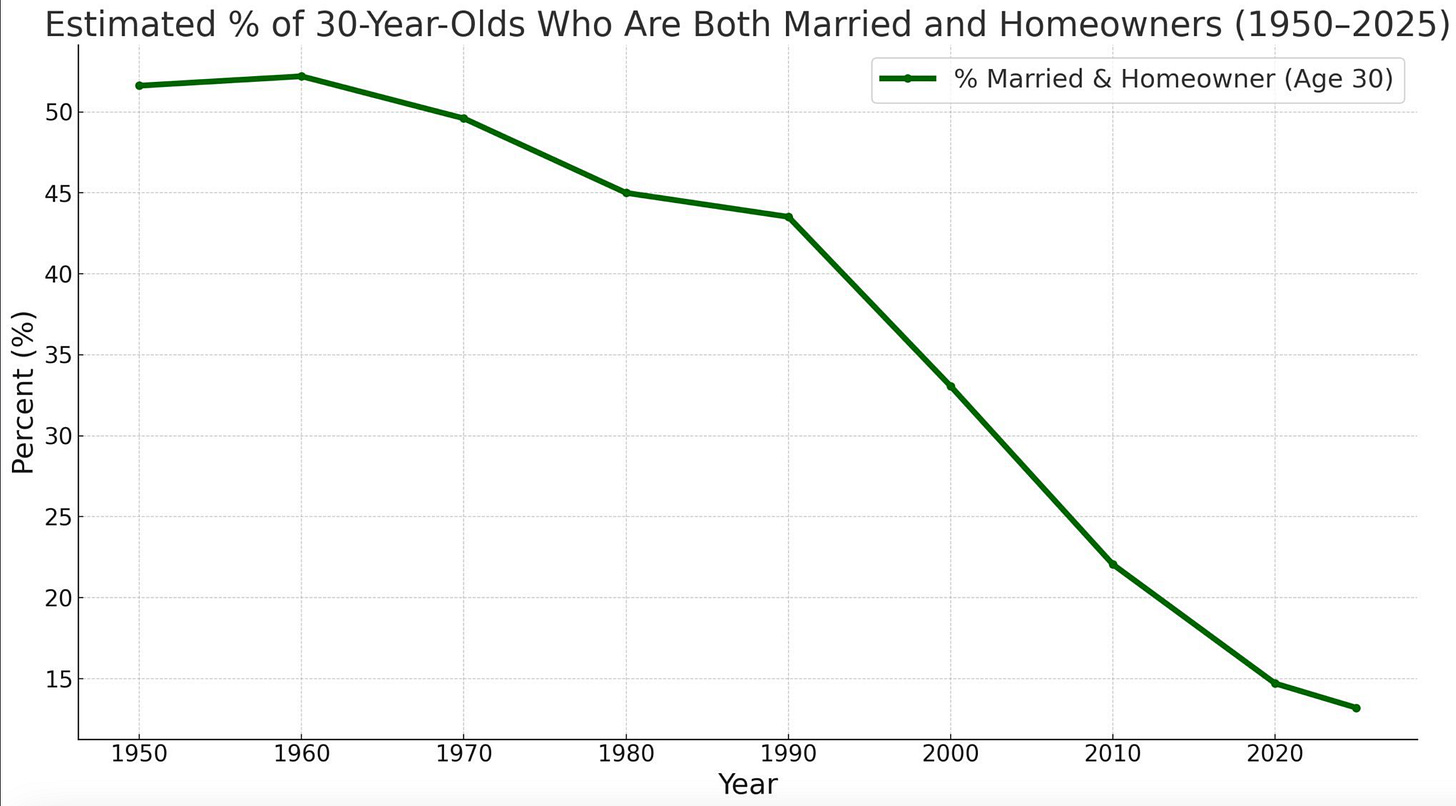

J’ai vu ce graphique circuler sur Twitter cette semaine, et il m’a stoppé net. Bien que les chiffres précis combinent des données provenant de multiples sources, la tendance est indéniable : en 1950, plus de la moitié des trentenaires étaient mariés et propriétaires de leur logement. Vers 2025, certains analystes projettent ce chiffre aussi bas que 13 %.

Pourcentage estimé de personnes âgées de 30 ans qui sont à la fois mariées et propriétaires (1950-2025)

Ce n’est pas une transformation sociétale. Ce n’est pas un accident économique. C’est le résultat visible d’une stratégie invisible — une stratégie qui a extrait tout ce qu’elle pouvait d’un arc de trois générations et n’a laissé derrière elle que des illusions.

On vous dira que les gens font simplement des choix différents aujourd’hui — que les taux de mariage ont baissé en raison de l’évolution des valeurs. Mais on ne peut pas choisir ce qu’on ne peut pas se permettre. Lorsque la base économique permettant de fonder une famille disparaît, les changements culturels suivent inévitablement. Ce graphique ne montre pas des valeurs qui changent ou de nouvelles priorités. Il montre une dégradation systémique, déguisée pendant des décennies en liberté.

Il trace l’évaporation progressive du contrat social. Pour une génération, l’âge adulte était un point de départ. Pour la suivante, une lutte. Pour la plus récente, une abstraction — commercialisée sans fin, mais presque jamais atteinte. Ce qui avait commencé comme un rite de passage est devenu une simulation derrière un mur payant.

L’essor d’après-guerre n’a jamais été durable. Avec le recul, c’était évident. Il reposait sur des conditions qui ont toujours été limitées dans le temps : une énergie bon marché issue de gisements nouvellement exploités, des monopoles industriels avant la mondialisation, l’hégémonie du dollar qui exportait l’inflation à l’échelle mondiale, et une pyramide démographique comptant plus de travailleurs que de retraités. C’était une fenêtre dorée, pas un âge d’or. Et lorsque la fenêtre s’est refermée, l’illusion a dû être entretenue — par l’endettement, le récit, et des sacrifices toujours plus grands exigés des générations suivantes.

Les chiffres ont silencieusement cessé de fonctionner. Les baby-boomers ont acheté des maisons pour deux ou trois fois leur revenu annuel, à une époque où les taux d’intérêt allaient baisser pendant les quatre décennies suivantes — transformant leurs prêts hypothécaires en machines à créer de la richesse, les taux passant de 15 % à presque zéro. Les acheteurs d’aujourd’hui font face à des prix équivalents à cinq ou six fois leur revenu — ou plus dans les grandes villes — alors que les taux ne peuvent que remonter à partir de planchers historiques. Là où les baby-boomers ont profité d’un vent arrière de quarante ans de baisse du coût de l’emprunt qui a gonflé leurs actifs tout en allégeant leurs dettes, les générations actuelles affrontent des vents contraires à chaque tournant. Les données de la Réserve fédérale confirment ce déclin sans précédent, montrant des taux passant de plus de 18 % au début des années 1980 à environ 2,6 % en 2021.

C’est pourquoi les boomers sont si riches et la génération Z est foutue. Les taux d’intérêt ont baissé jusqu’à frôler 0 pendant 40 ans, et maintenant, la tendance macroéconomique s’est inversée (rendement des bons du Trésor américain à 10 ans).

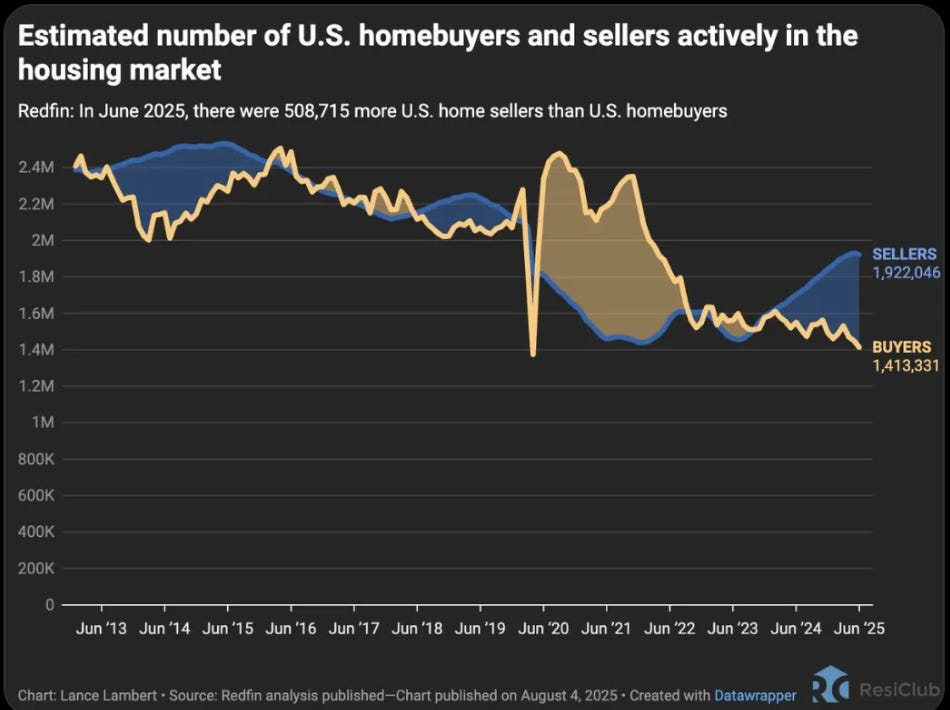

Le marché immobilier lui-même raconte l’histoire : des données récentes montrent plus de 500 000 vendeurs de plus que d’acheteurs — non pas parce que les maisons sont abordables, mais parce qu’une génération entière a été systématiquement exclue du marché.

Nombre estimé d’acheteurs et de vendeurs de logements actifs sur le marché immobilier américain.

Redfin : en juin 2025, il y avait 508 715 vendeurs de logements de plus que d’acheteurs aux États-Unis.

Les institutions qui promettaient la stabilité — l’éducation, le gouvernement, les médias, la finance — se sont transformées en machines d’extraction. Conservant le langage d’autrefois, elles servaient désormais un autre objectif : maintenir les gens dociles à l’intérieur d’un système qui n’offrait plus aucune échappatoire.

Ce n’était pas seulement économique. C’était existentiel. Les fondements du sens — la famille, la propriété, la stabilité — ont été discrètement rétrogradés au rang de simples préférences de style de vie, puis systématiquement rendus inaccessibles. Les personnes sans logement sont plus faciles à déplacer. Les personnes sans famille sont plus faciles à isoler. Les personnes sans ancrage sont plus faciles à gouverner.

Les baby-boomers n’ont pas conçu l’arnaque, mais ils ont vécu pendant sa phase de versement des gains. Ils ont reçu des terres, des retraites et une société fonctionnelle. Beaucoup croient encore qu’ils l’ont mérité, incapables de reconnaître à quel point leur réalité avait été entièrement façonnée dès le départ. Leurs enfants ont tenté de reproduire un modèle qui n’existait plus. Leurs petits-enfants ont grandi dans les décombres, se demandant pourquoi leur compétence et leurs efforts ne se traduisaient jamais par une véritable progression.

Cela ne s’est pas produit par accident. Comme je l’ai documenté dans The Technocratic Blueprint, nous assistons à l’aboutissement d’un plan centenaire — une opération sophistiquée de type « pump and dump » dont la facture arrive enfin à échéance. L’architecture de cette extraction plonge ses racines profondément dans l’histoire, remontant à des changements systémiques dans la manière dont l’Amérique était gouvernée et dont les citoyens étaient classés juridiquement. Ce qui a suivi fut une longue récolte lente de la population — qui a déguisé le contrôle en progrès, la dette en opportunité, et l’effondrement en évolution. L’essor d’après-guerre n’a pas contredit ce système — il l’a huilé.

Aujourd’hui, le mirage a disparu. Ce qui avait été promis ne peut plus être financé. Les institutions qui entretenaient l’illusion sont épuisées. Elles extraient, mais n’inspirent plus. Elles prêchent l’équité tout en imposant la dépendance. Elles vendent l’autonomisation tout en supprimant l’autonomie.

Et pourtant, elles persistent à affirmer que le rêve est vivant.

Mais c’est là que l’extraction devient véritablement sophistiquée. Alors que le rêve américain traditionnel mourait, une nouvelle forme de participation a émergé : l’adhésion numérique à ce qui équivaut à un club global du dollar. Comme KF l’a récemment expliqué dans son analyse du GENIUS Act, les stablecoins — des comptes bancaires numériques déguisés en innovation — ont explosé pour desservir 400 millions d’utilisateurs dans le monde tout en générant d’énormes profits pour leurs émetteurs.

L’exploitation est saisissante. Les baby-boomers ont obtenu des actifs réels avec une confidentialité transactionnelle relative. La génération suivante obtient des « actifs » numériques — portefeuilles en stablecoins, services bancaires via application, services financiers algorithmiques — en échange d’une surveillance totale. Ce qui ressemble à une inclusion financière est en réalité l’infrastructure d’un contrôle économique complet.

Cela représente le remplacement systématique de la valeur réelle par une valeur déclarée dans tous les domaines. L’Amérique est devenue un « promoteur de club » pour le système du dollar mondial, offrant des conditions d’entrée assouplies qui ont attiré des centaines de milliards vers des stablecoins adossés aux bons du Trésor américain. Les utilisateurs ont accès à une « richesse libellée en dollars » via des stablecoins qui ne leur rapportent aucun intérêt, tandis que les émetteurs empochent des milliards provenant des rendements du Trésor. C’est le même modèle d’extraction systématiquement façonné par la culture et les médias depuis des décennies, simplement étendu à l’échelle mondiale et numérisé.

Les experts de ces systèmes, comme Aaron Day, avertissent que cela représente une « monnaie numérique de banque centrale par la porte dérobée » — appliquant les lois existantes sur la surveillance financière à ce qui constituait auparavant de l’argent privé.

Le compromis en matière de surveillance est particulièrement insidieux. À court terme, ces systèmes offrent moins de suivi que les banques traditionnelles — pas de paperasse excessive, une vérification d’identité minimale. Mais une fois tout le monde enfermé dans l’infrastructure numérique, l’Amérique peut imposer des contrôles bien plus stricts que jamais. Chaque transaction devient traçable, chaque compte devient congelable, chaque acteur économique devient contrôlable.

Nous assistons au remplacement de la propriété physique par l’accès numérique — et nous appelons cela le progrès. Là où les baby-boomers construisaient leur capital dans l’immobilier, la génération suivante le construit dans des comptes qui peuvent être surveillés, modifiés ou effacés en quelques frappes au clavier.

Mais les graphiques ne mentent pas. Ce graphique — la pente brutale de 52 % à 13 % — dit ce qu’aucune institution n’admettra : l’ancien système est mort. Il n’a pas été perdu. Il a été liquidé — et nous étions le produit.

Ce qui sera construit à sa place reste une question ouverte. Le modèle de réserves totales du GENIUS Act pourrait permettre soit un contrôle sans précédent, soit le premier véritable défi au système bancaire à réserves fractionnaires depuis un siècle. Mais, comme l’a souligné Catherine Austin Fitts, la loi ne prévoit aucune protection contre la monnaie programmable, ce qui pourrait créer des monnaies numériques privées avec encore moins de contrôle que celles émises par un gouvernement. Comme elle l’explique, « l’émission n’est pas centralisée, elle est dispersée. Mais si vous regardez le mécanisme de contrôle d’un système de crédit social, et nous savons que le gouvernement fédéral fait des choses remarquables pour réunir toutes les données dont il a besoin pour mettre en place un système de crédit social contrôlé par des entreprises privées, des entreprises technologiques, essentiellement ». L’issue n’est pas prédéterminée — elle se décide maintenant.

La bonne nouvelle, c’est qu’une fois le sort rompu, on cesse d’essayer de gagner à un jeu truqué. On cesse de se battre pour des miettes et on commence à construire quelque chose de réel. Pas une réplique nostalgique d’un monde révolu — mais une nouvelle structure, ancrée dans la vérité, l’autonomie et une souveraineté authentique. Le graphique qui documente la mort de l’ancien rêve devient le plan d’un avenir meilleur — si nous avons l’honnêteté de lire ce qu’il nous dit vraiment.

Texte original publié le 5 août 2025 : https://stylman.substack.com/p/the-boomer-mirage