Ce qui a remplacé le rêve américain – et comment cela a été monétisé

Une vidéo qui fait le buzz sur les réseaux sociaux cette semaine montre une femme en larmes à cause de ses prêts étudiants.

Ce n’est pas un échec de responsabilité personnelle. C’est le résultat voulu d’un système conçu pour vider votre portefeuille.

Après la publication de mon précédent essai, des lecteurs m’ont raconté leurs propres moments de prise de conscience. Le mien est arrivé il y a des années, chez un concessionnaire automobile, lorsque j’ai essayé de payer en espèces et qu’ils ont eu l’air horrifiés. J’étais fier d’avoir économisé assez pour payer comptant, mais cette fierté s’est transformée en confusion lorsqu’ils ont traité mon argent liquide comme un problème à résoudre. Le vendeur a passé dix minutes à essayer de me convaincre de financer l’achat à un taux absurde, et je suis reparti perplexe. C’est là que j’ai compris : ils ne veulent plus de transactions ponctuelles, ils veulent des relations. Des relations permanentes, extractives.

La femme de la vidéo – avec ses prêts étudiants à 17 % – et mon concessionnaire perplexe relèvent du même système : un système conçu pour nous faire payer indéfiniment. Les deux situations révèlent la même vérité : l’économie a été restructurée pour privilégier la dette à la propriété, l’abonnement à l’achat, l’extraction permanente aux transactions limitées. Elle paie 1 500 $ par mois pour des prêts qui ne cessent de croître. Elle ne fait pas échouer le système – le système est truqué contre elle.

Il n’y a pas si longtemps, je croyais sincèrement que la propriété fractionnée pouvait démocratiser l’accès aux actifs. Issu de la tech, j’étais naïf sur la question de savoir qui contrôlerait ces systèmes et comment ils seraient utilisés comme armes. Ce que j’ai documenté dans Le Mirage des baby-boomers (qui montrait comment la propriété avait été systématiquement rendue inaccessible) n’était que la mise en place. Aujourd’hui, je veux vous montrer la chute : comment ceux qui promettaient « vous ne posséderez rien et vous serez heureux » ont conçu un monde où ils possèdent tout et s’enrichissent.

Le rêve américain n’a pas été tué – il a été privatisé.

Le nouveau paradigme révélé

L’objectif n’a jamais été un secret. Il est devenu le mantra définissant l’époque, comme l’a si bien formulé l’analyste tech Tom Goodwin en 2015 : « Uber, la plus grande compagnie de taxis au monde, ne possède aucun véhicule. Facebook, le propriétaire de médias le plus populaire au monde, ne crée aucun contenu. [Amazon], le détaillant le plus précieux, n’a aucun stock. Et Airbnb, le plus grand fournisseur d’hébergement au monde, ne possède aucun bien immobilier. Quelque chose d’intéressant se passe ».

Ce qui était « intéressant », c’était une opération sophistiquée pour s’emparer de l’argent déguisée en innovation.

L’appât et la transformation

Il m’a fallu des années pour comprendre qu’ils ne s’étaient pas contentés de nous exclure financièrement – ils avaient rebaptisé l’exclusion comme un choix de mode de vie. Les institutions culturelles ont soutenu cette transformation. Magazines, conférences TED, influenceurs : tous ont vanté la « liberté vis-à-vis des possessions ». Soudain, posséder est devenu matérialiste, tandis que le minimalisme se développait.

Le discours était séduisant. « Et si vous pouviez partager votre ville ? », demandait le fondateur d’Airbnb lors d’un TED Talk en 2016. Ils vendaient l’idée d’appartenance et de dépassement de la méfiance envers les inconnus. Mais le modèle économique n’avait rien à voir avec le partage – il s’agissait de créer une plateforme mondiale pour monétiser les chambres libres et, finalement, des maisons entières, transformant les biens communautaires en flux de revenus pour des actionnaires lointains, à raison d’une commission de 15 % à chaque fois.

On a appris aux gens à se dire : « Pourquoi voudrais-je m’enchaîner à un prêt hypothécaire ? » sans réaliser qu’ils choisissaient à la place un loyer permanent. Le discours semblait libérateur, mais avec du recul, le calendrier dit tout. Ce n’était pas un hasard. Ce changement d’image est intervenu précisément au moment où la propriété devenait mathématiquement impossible.

Le transfert générationnel

En reconstituant la chronologie de mon analyse précédente, la coordination est devenue évidente. Alors que les taux baissaient à l’ère des boomers, beaucoup dans la génération de mes parents se sont enrichis grâce à la propriété : achat de maisons, achats de voitures sur le coup, financements qui diminuaient avec le temps. La génération X a bénéficié de la fin de ce système. Les milléniaux et la génération Z se sont vu proposer un « accès » à la place.

Les tendances générationnelles sont nettes. Tandis que les boomers participaient à des systèmes créateurs de richesse, les jeunes générations participent surtout à des systèmes conçus pour extraire la richesse : tout louer, s’abonner à vie, financer sans fin.

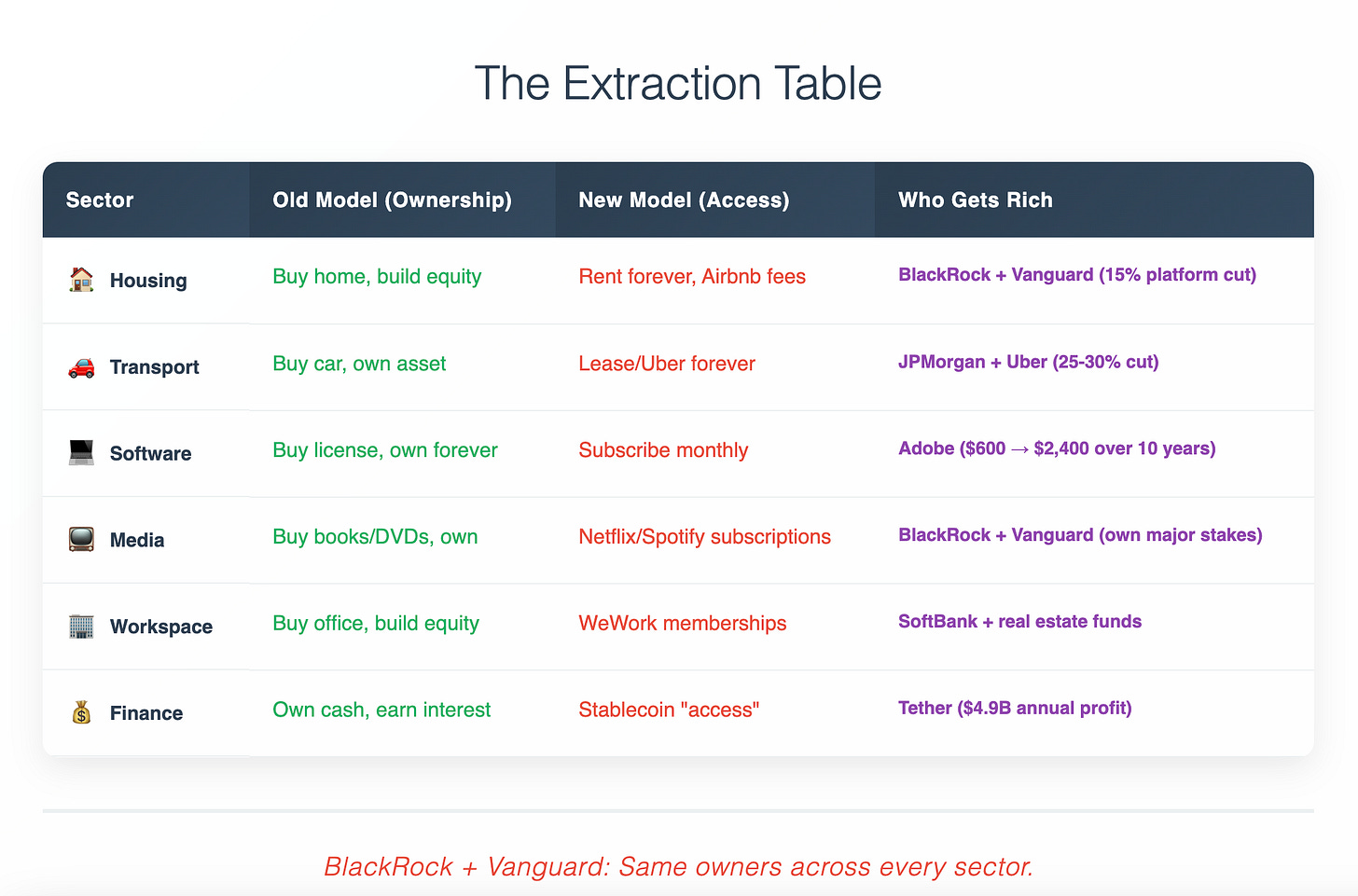

Il y a quelques années, j’ai fait un audit de mes finances et j’ai découvert que je payais 400 $ par mois pour des logiciels que je possédais autrefois. Adobe Creative Suite, que j’avais acheté une fois pour 600 $, me coûtait désormais 240 $ par an… pour toujours. C’est là que le schéma est devenu indéniable. Ce n’était pas une évolution naturelle du marché – c’était le remplacement coordonné d’une économie qu’ils avaient délibérément brisée. Les mêmes institutions qui ont tué l’accession à la propriété profitent maintenant de l’économie locative qui l’a remplacée.

Les 3 000 $ qui ne mènent nulle part

Mon plus jeune cousin gagne 65 000 $ par an – un revenu correct selon la plupart des critères. Il m’a montré où part son argent chaque mois : 1 800 $ de loyer, 600 $ de location automobile, 400 $ d’abonnements, 200 $ de frais divers d’applications. Soit 3 000 $ par mois uniquement pour de l’accès et des abonnements – avec zéro actif en retour.

Les 3 000 $ mensuels de son grand-père auraient permis d’acheter une maison, de constituer un capital, de créer une richesse générationnelle – même en tenant compte de l’inflation. Ses 3 000 $ disparaissent chaque mois dans les portefeuilles d’autres personnes. Ce n’est pas un hasard – c’est de l’extraction de richesse déguisée en commodité.

Quand la propriété fractionnée fonctionne

J’ai vu la propriété fractionnée fonctionner – lorsque la communauté la contrôle. Des fonds d’investissement communautaires où le capital reste local. Des modèles coopératifs où les membres se constituent de véritables parts de capital. Des bibliothèques d’outils avec parts de propriété. Des fiducies foncières communautaires où les membres s’enrichissent tout en empêchant la spéculation.

Je me suis passionné pour les DAO (Organisation autonome décentralisée) et les pools de liquidités en 2020-2021 parce qu’ils semblaient offrir une véritable propriété communautaire. Mais la gouvernance s’est révélée être l’élément clé : celui qui contrôle le système détermine s’il crée de la richesse pour les participants ou s’il l’extrait.

La différence ne réside pas dans la technologie – mais dans qui capte la valeur. Ces modèles fonctionnent parce que les participants acquièrent des parts, pas seulement un accès.

Quand cela devient une extraction systématique

Les chiffres sont simples et implacables. J’ai suivi le flux d’argent d’Airbnb : l’hôte reçoit 100 $ par nuit, la plateforme environ 15 $, la communauté perd une part importante de son parc immobilier. Mes recherches sur la voiture ont montré qu’en dix ans, la location (leasing) coûte 60 000 $ contre 35 000 $ d’achat avec une valeur résiduelle de 15 000 $. J’ai réalisé que j’avais payé 2 400 $ à Adobe en dix ans pour ce qui valait autrefois 600 $ une fois.

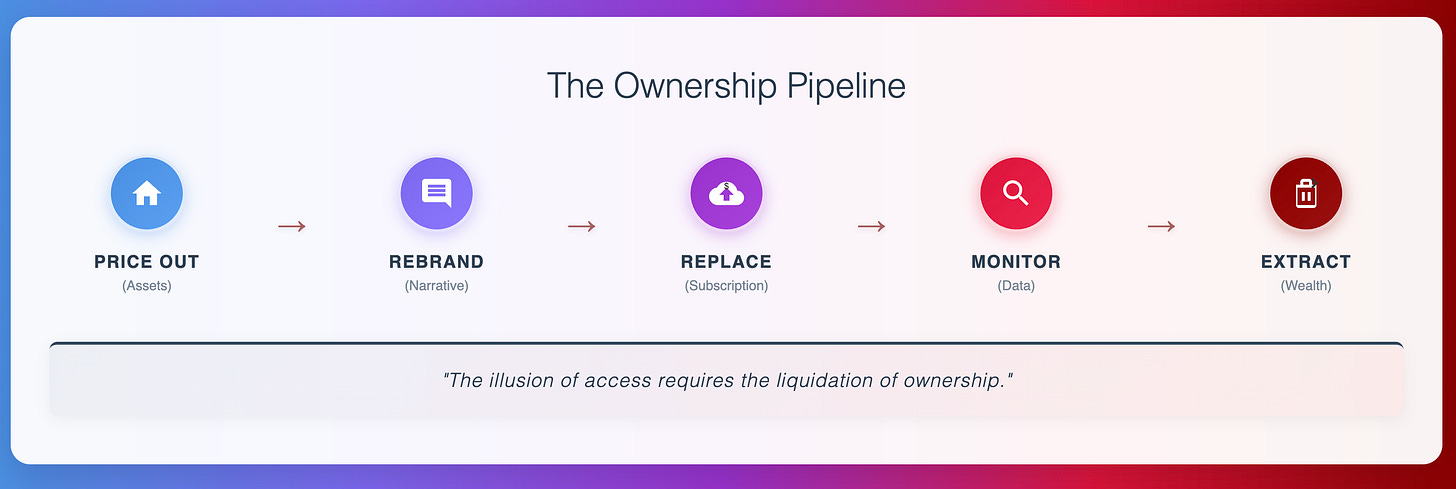

Cette révélation chez le concessionnaire est devenue ma grille de lecture. J’ai commencé à voir partout la même incitation au financement plutôt qu’à la propriété – la richesse locale s’écoulant vers des propriétaires de plateformes lointains. Tous les secteurs avaient opéré le même basculement. L’« économie du partage » n’a pas émergé par hasard. Elle a été lancée précisément lorsque la propriété est devenue inabordable. Les fondateurs ne cachaient pas leur modèle d’extraction – ils le célébraient.

La vision était clairement affichée dans des documents publics comme ceux de WeWork. Leur mission n’était pas seulement de louer des bureaux, mais de créer un « nouvel écosystème sur la manière dont nous travaillons, vivons et grandissons ». Ils vendaient « l’accès » à une « communauté » et à des « espaces inspirants » – des concepts intangibles – tout en captant une valeur financière bien concrète issue de baux à long terme. C’était le modèle parfait : acquérir des actifs à long terme, les découper, et les relouer à une génération qui ne pouvait plus se les offrir.

Le loyer vous surveille

Mais ce modèle présente un autre avantage pour ceux qui le dirigent : une extraction de données sans précédent. Les relations locatives génèrent une surveillance que la propriété n’a jamais permise. Chaque transaction devient traçable, chaque comportement monétisable. Les contrats de location automobile suivent vos trajets, les abonnements logiciels contrôlent l’usage, les services de streaming enregistrent vos préférences.

Le schéma est clair à partir des systèmes de surveillance numériques : la location signifie souvent surveillance. L’extraction de données n’est pas accidentelle – c’est le modèle économique. Vos informations deviennent une autre source de revenus tandis que vous vous appauvrissez. La visibilité totale est le coût caché du fait de ne rien posséder.

L’amplificateur du piège de la dette

Mais le problème va plus loin que la simple trésorerie. Il s’agit d’une exclusion systémique de la constitution d’un capital. Le poids psychologique de ce système est écrasant – voir vos paiements enrichir le capital de quelqu’un d’autre tandis que vous restez piégé. Les prêts étudiants, combinés aux coûts du logement, enferment des générations entières dans un statut permanent de locataires.

Ce n’est pas un hasard. Le piège de la dette alimente parfaitement l’économie locative : impossible d’acheter ? obligation de louer ? la richesse remonte vers le sommet ? encore moins de capacité d’acheter. C’est un cycle autorenforcé conçu pour transformer la propriété en accès, les actifs en abonnements.

La stratégie de sortie

Le système est peut-être truqué, mais des alternatives existent. Voici ce que les gens peuvent réellement faire :

-

Rejoindre des programmes communautaires existants – Fiducies foncières communautaires, projets de logement coopératif, fonds d’investissement locaux qui maintiennent la richesse dans le quartier.

-

Créer des groupes d’achat coopératif – Mettre en commun les ressources avec les voisins pour acheter collectivement des outils, du matériel, voire des véhicules, avec des parts de propriété partagées.

-

Explorer des alternatives permettant de constituer un capital – Agriculture soutenue par la communauté avec composantes de propriété, banques de temps locales qui bâtissent des relations et une valeur partagée.

-

Soutenir les plateformes coopératives – Alternatives à Uber détenues par les conducteurs, alternatives à Airbnb détenues par les hôtes, alternatives coopératives aux plateformes d’extraction.

Ce ne sont pas des théories utopiques – ce sont des modèles qui fonctionnent déjà et créent une véritable richesse pour les participants plutôt que pour des actionnaires lointains.

Le choix

Comprendre la machine à extraction est la première étape pour l’affamer. La technologie n’est pas le problème – c’est celui qui la contrôle qui l’est. La même urgence que dans mon analyse précédente s’applique ici : le résultat n’est pas prédéterminé, il est en train d’être décidé maintenant.

Chaque innovation de « l’économie du partage » devrait affronter une seule question : qui s’enrichit réellement ? Nous pouvons construire des alternatives ou continuer à enrichir les extracteurs.

Ils ont conçu un système dans lequel ils posséderont tout et seront riches, tandis que vous ne posséderez rien. Mais nous pouvons concevoir quelque chose de meilleur.

Texte original publié le 9 août 2025 : https://stylman.substack.com/p/youll-own-nothing-and-be-happy-theyll