Partie 2 de la série THB (The honest broker) sur l’assurance et le changement climatique

Alchimie financière

La première partie de la série THB sur le changement climatique et l’assurance s’est concentrée sur les récentes performances financières du secteur de l’assurance dans un contexte d’alarmisme quant à son effondrement imminent en raison des événements extrêmes liés au climat.

Aujourd’hui, dans la deuxième partie, j’approfondis l’une des questions évoquées dans cet article : l’émergence d’un complexe industriel du risque climatique au sein de la communauté financière mondiale.

L’article d’aujourd’hui aborde trois questions :

-

-

-

L’invention d’un nouveau type de risque : le « risque climatique »

-

Le « risque climatique » est mesuré en termes de coûts économiques des phénomènes météorologiques extrêmes

-

Affirmation : le passé ne nous apprend pas grand-chose sur le « risque climatique », nous avons donc besoin de nouveaux modèles de risque

-

-

En bref, la communauté financière mondiale a adopté une définition sur mesure du « risque climatique », présentée comme un nouveau type de risque susceptible de menacer l’ensemble du système financier mondial. Par conséquent, selon cet argument, les régulateurs se sont trouvés dans l’obligation d’élaborer de nouvelles exigences imposant aux institutions financières de divulguer leur « risque climatique », ainsi que de créer de nouvelles réglementations pour gérer ce risque. Comme le « risque climatique » était considéré comme un phénomène émergent, l’argument poursuivait en affirmant que de nouveaux outils, allant au-delà de la science climatique conventionnelle, étaient nécessaires pour mesurer et quantifier ce risque. Il en a résulté l’émergence d’un complexe industriel du risque climatique.

L’invention d’un nouveau type de risque : le « risque climatique »

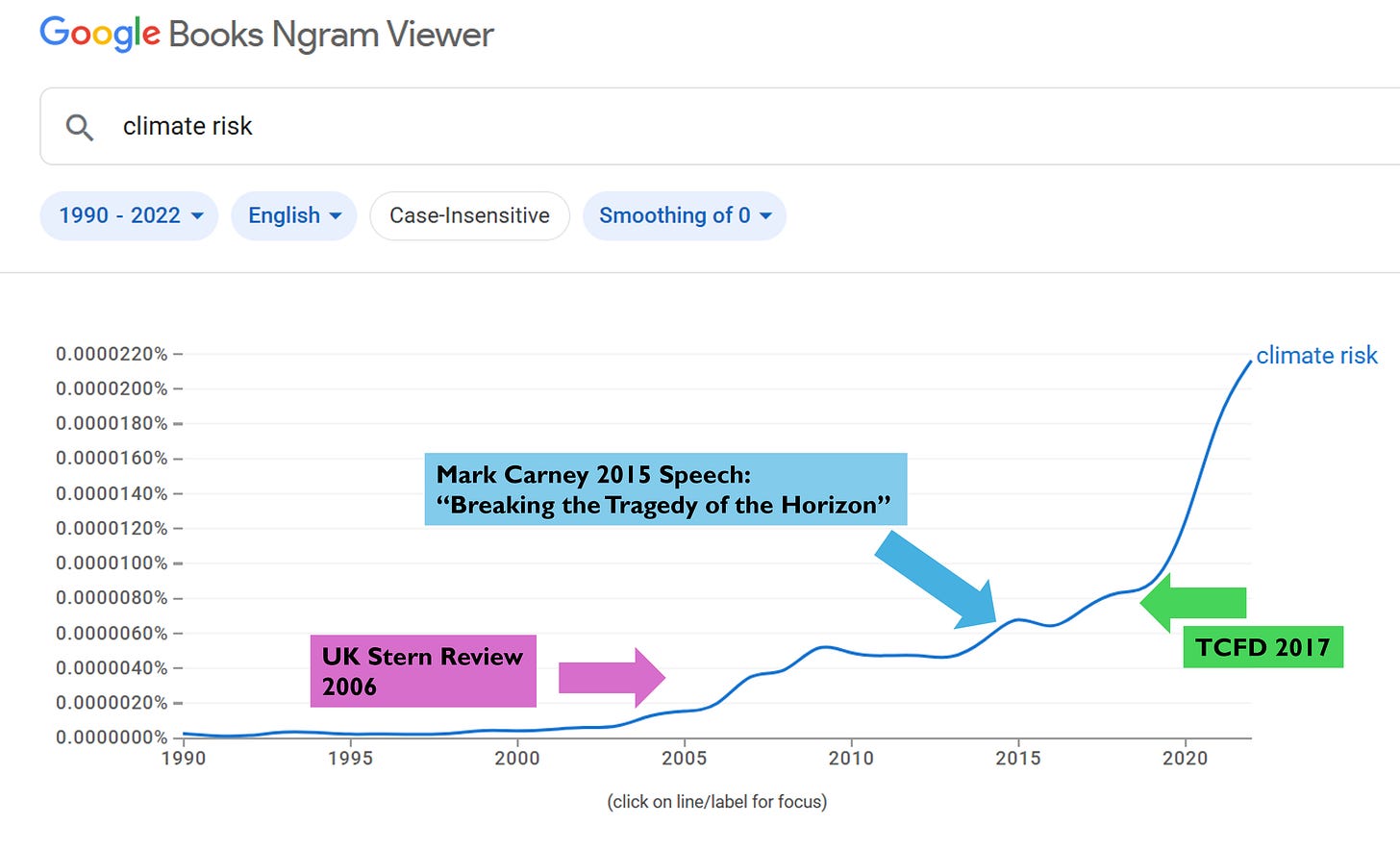

La notion de « risque climatique » est peu présente dans la littérature antérieure au discours de Mark Carney en 2015, qui a lancé le complexe industriel du risque climatique. Le graphique ci-dessous, tiré de Google Ngrams, montre la fréquence d’apparition de l’expression « risque climatique » dans les livres en anglais publiés entre 1990 et 2022.

Ce terme était peu présent avant 2000, puis a suivi une courbe en forme de crosse de hockey jusqu’aux années 2020.

J’ai annoté le graphique pour mettre en évidence trois événements importants dans le développement de la notion de « risque climatique » : le rapport Stern publié en 2006 au Royaume-Uni (qui prévoyait une augmentation constante des pertes liées aux catastrophes), le discours de Carney en 2015 et le rapport de 2017 intitulé « Recommendations of the Task Force on Climate-related Financial Disclosures » (TCFD) [1].

Le TCFD a classé les « risques climatiques » en deux catégories, qui ont été largement adoptées par la communauté financière :

(1) les risques liés à la transition vers une économie à faible intensité carbone et

(2) les risques liés aux impacts physiques du changement climatique.

Le billet d’aujourd’hui se concentre sur la seconde catégorie, à savoir les risques physiques.

Le Conseil de stabilité financière (FSB), qui a supervisé le TCFD, a été créé en 2009 par le G20 à la suite de la crise financière mondiale. Il est hébergé en Suisse par la Banque des règlements internationaux (BRI, un consortium de banques centrales). Le FSB a pour mission d’identifier les risques systémiques pesant sur le système financier mondial et de formuler des recommandations aux régulateurs sur les mesures à prendre pour y remédier [2].

En 2020, le FSB a publié un rapport sur les implications du changement climatique pour la stabilité financière. Ce rapport définissait les « risques physiques » du changement climatique pour le système financier mondial comme suit :

La possibilité que les coûts économiques liés à la gravité et à la fréquence croissantes des phénomènes météorologiques extrêmes liés au changement climatique, ainsi que les changements climatiques plus progressifs, puissent éroder la valeur des actifs financiers et/ou augmenter les passifs.

Toujours en 2020, la BRI a publié un rapport mettant en garde contre les conséquences potentiellement apocalyptiques du changement climatique, non seulement pour la finance mondiale, mais aussi pour notre avenir collectif — Le cygne vert : les banques centrales et la stabilité financière à l’ère du changement climatique (The green swan: Central banking and financial stability in the age of climate change):

Les catastrophes climatiques sont encore plus graves que la plupart des crises financières systémiques : elles pourraient constituer une menace existentielle pour l’humanité, comme le soulignent de plus en plus les climatologues (par exemple Ripple et al [2019]).

Il est déconcertant de trouver une référence à Ripple et al. 2019 — un article catastrophiste néo-malthusien en contradiction avec le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) — dans un rapport de la BRI, généralement très posée.

Voici un court extrait de Ripple et al. :

Parmi les signes profondément inquiétants liés aux activités humaines, on peut citer l’augmentation soutenue de la population humaine et du cheptel ruminant… La population mondiale doit être stabilisée — et, idéalement, progressivement réduite — dans un cadre qui garantisse l’intégrité sociale.

Soit la communauté financière mondiale a adhéré sans réserve à la notion d’un changement climatique catastrophique, soit, de manière plus cynique, elle a utilisé les visions apocalyptiques comme un outil pour tenter de réorganiser l’ensemble de l’économie mondiale. Dans tous les cas, la science climatique dominante a été largement laissée loin derrière.

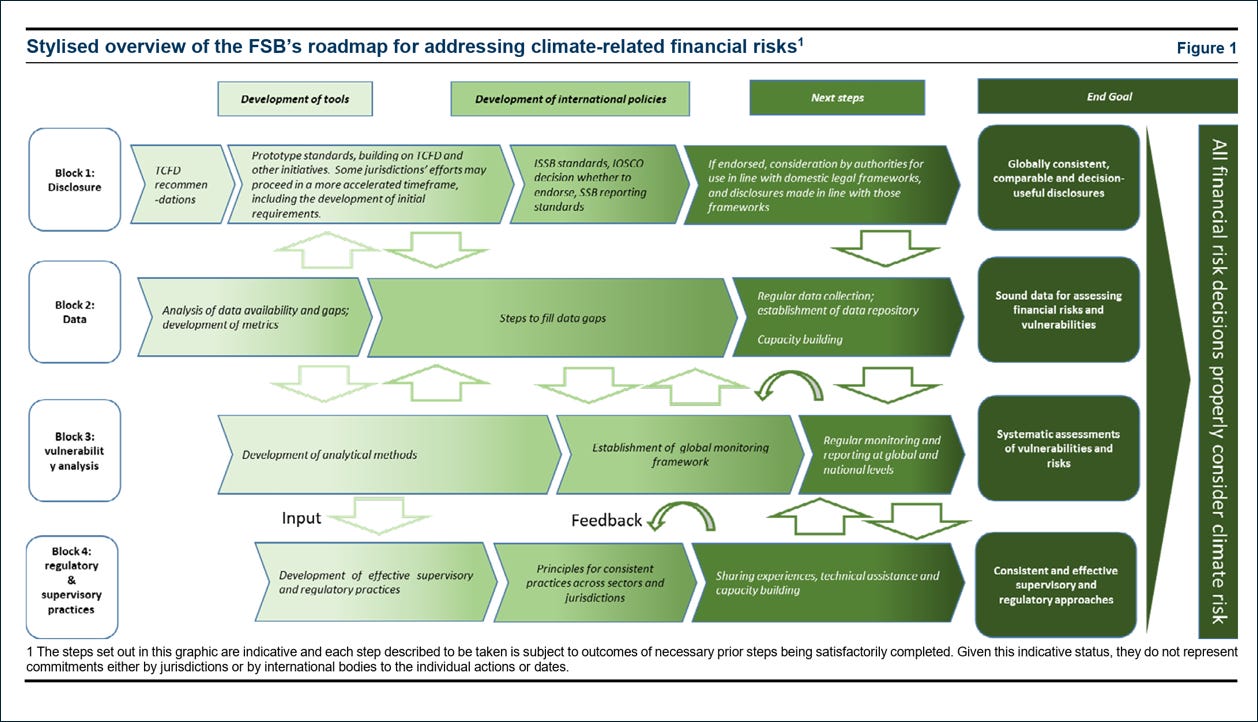

En 2021, le FSB a publié une « feuille de route pour faire face aux risques financiers liés au climat ». Cette « feuille de route », résumée dans la figure ci-dessous tirée de ce rapport, justifie la création d’un écosystème de nouvelles institutions chargées de traiter les « risques climatiques » dans le domaine financier.

J’ai baptisé la panoplie de nouvelles institutions qui en résulte « complexe industriel du risque climatique » pour la simple raison qu’il n’existe pas de « risque climatique » physique nouveau.

Les changements dans la fréquence et l’intensité des paramètres météorologiques sont bien sûr réels, et la détection et l’attribution (à des causes humaines) de ces changements ont, pour certains phénomènes, été établies, selon le GIEC.

Mais il n’existe pas de « risque climatique » nouvellement émergent à gérer séparément des risques actuels associés aux ouragans, aux inondations, aux tornades, etc., dont la fréquence peut changer et varier à toutes les échelles de temps, et pour de nombreuses raisons, y compris, mais sans s’y limiter, les influences humaines.

La création d’un complexe industriel dédié aux risques climatiques était donc inutile. Au-delà de cela, son existence se justifie par un rejet total de la science climatique dominante ainsi que des pratiques établies de longue date pour gérer les impacts des conditions météorologiques et climatiques sur la société.

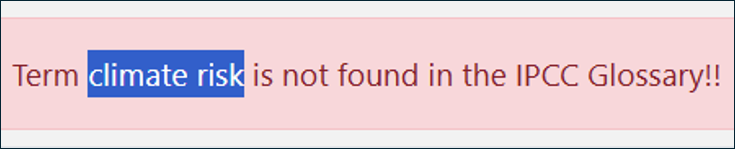

Voici ce que dit le GIEC à propos du « risque climatique » sur mesure : Le terme « risque climatique » ne figure pas dans le glossaire du GIEC !

Les « risques climatiques » sont mesurés en termes de coûts économiques des phénomènes météorologiques extrêmes

La communauté financière a régulièrement mesuré les risques climatiques physiques en termes de coûts économiques associés aux phénomènes météorologiques extrêmes, et, ce faisant, elle a souvent (à tort) confondu les tendances en matière de pertes avec les tendances en matière de phénomènes météorologiques extrêmes.

Par exemple, le Réseau pour le verdissement du système financier (NGFS, un autre consortium de banques centrales et d’autres institutions) a expliqué dans son rapport de 2019 intitulé « Appel à l’action : le changement climatique comme source de risque financier » que les « impacts physiques » du changement climatique pouvaient être observés dans les pertes économiques causées par les catastrophes :

Les impacts physiques ne sont pas seulement des risques pour l’avenir ; ils ont déjà un impact sur l’économie et le système financier aujourd’hui. Dans l’ensemble, les coûts économiques mondiaux des catastrophes naturelles ont dépassé la moyenne sur 30 ans de 140 milliards de dollars par an au cours de 7 des 10 dernières années. Depuis les années 1980, le nombre de phénomènes météorologiques extrêmes a plus que triplé.

Notez comment, dans cette dernière phrase, le NGFS utilise à tort la tendance des pertes pour tirer une conclusion sur les « phénomènes météorologiques extrêmes ». Les données sur lesquelles s’appuie le NGFS dans le passage ci-dessus proviennent du réassureur mondial Munich Re, dont j’ai étudié de manière approfondie les données sur les pertes catastrophiques pendant des décennies (par exemple, ici, ici, ici et ici).

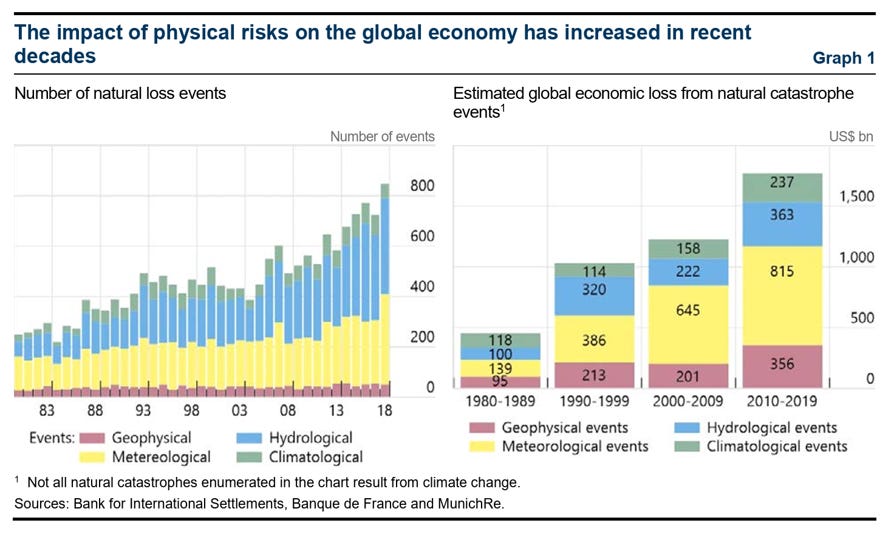

Les données de Munich Re sont omniprésentes. Par exemple, dans son rapport de 2020 intitulé « Les implications du changement climatique pour la stabilité financière », le FSB cite les données de Munich Re sur les pertes pour affirmer que les « risques physiques » liés au changement climatique ont augmenté :

Les pertes économiques liées aux catastrophes naturelles ont augmenté au cours des dernières décennies. Le nombre de certains types d’événements météorologiques extrêmes a augmenté de manière constante à l’échelle mondiale (graphique 1, panneau de gauche). Les preuves scientifiques suggèrent que ces événements sont devenus plus fréquents ou plus graves en raison des effets anthropiques du changement climatique, et que le réchauffement anthropique continuera à les intensifier. Les pertes économiques associées à ces événements ont également augmenté (graphique 1, panneau de droite).

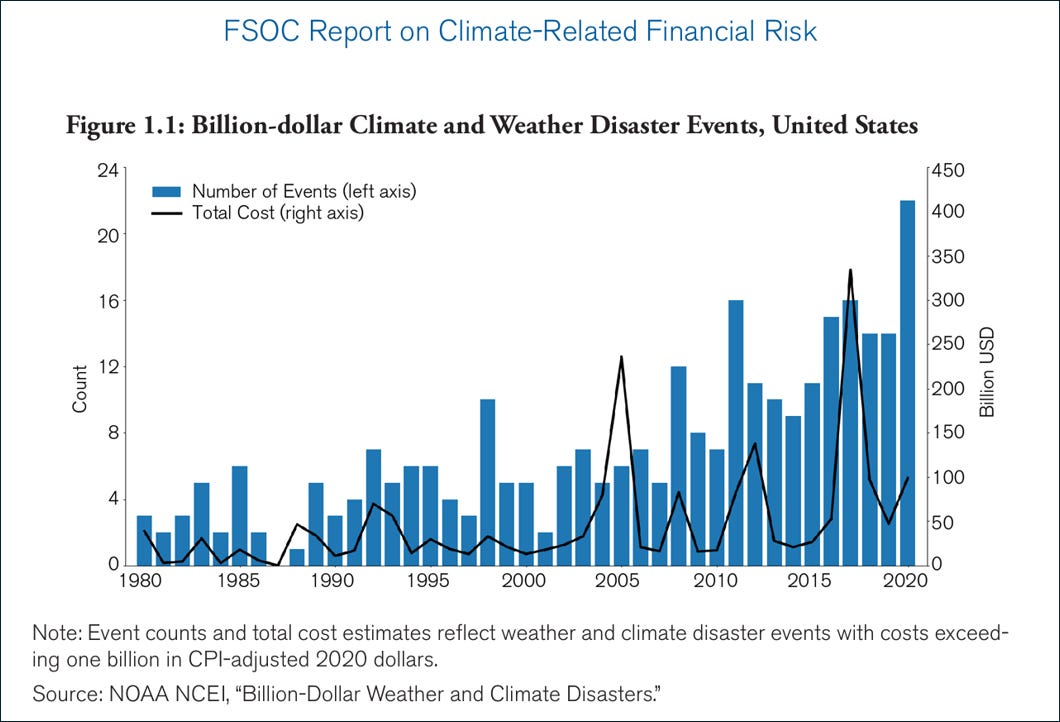

Aux États-Unis, l’ensemble de données privilégié pour indiquer les « risques physiques » liés au changement climatique était, bien sûr, le tableau « Billion Dollar Disaster » (catastrophes d’un milliard de dollars) de la National Oceanic and Atmospheric Administration (NOAA).

Par exemple, le Conseil de surveillance de la stabilité financière (FSOC) des États-Unis, également créé à la suite de la crise financière mondiale, a identifié en 2021 « le changement climatique comme une menace pour la stabilité financière ».

Comment le savons-nous ? Grâce au classement « Billion Dollar Disasters ».

Source : FSOC 2021.

Il n’est pas exagéré de conclure que la principale justification de l’émergence du complexe industriel du risque climatique repose sur les affirmations selon lesquelles les pertes liées aux catastrophes climatiques sont en augmentation, sur la base des données de Munich Re sur les pertes liées aux catastrophes et sur la compilation « Billion Dollar Disaster » de la NOAA, deux sujets que j’étudie depuis des décennies.

Je commence à mieux comprendre pourquoi mes recherches sur les catastrophes et le changement climatique ont suscité autant d’intérêt !

Affirmation : le passé ne nous apprend pas grand-chose sur les « risques climatiques », nous avons donc besoin de nouveaux modèles de risque

L’un des grands problèmes du complexe industriel du risque climatique est que la science dominante et consensuelle ne soutient pas la notion de « risque climatique » nouveau. Vous n’avez pas besoin de me croire, moi et mes collègues, croyez plutôt le GIEC.

Peut-être parce que le GIEC n’apporte pas beaucoup de soutien à la notion de « risque climatique » physique inédit, la communauté financière a adopté la position selon laquelle les données climatiques du passé ne sont tout simplement pas pertinentes pour les risques actuels et à court terme liés au changement climatique.

Au contraire, la communauté financière affirme que nous avons désormais besoin d’un nouveau type de science climatique axée sur les « risques climatiques » et mise en œuvre en grande partie par des consultants du secteur privé.

Par exemple, en 2021, le TCFD a fait valoir que les données climatiques du passé ne peuvent pas fournir d’indications fiables sur les risques actuels et futurs :

Les données sur les changements climatiques passés peuvent également constituer un guide particulièrement médiocre pour évaluer les risques futurs liés au climat pour le système financier. En effet, les changements futurs des facteurs de risque liés au climat peuvent être non linéaires et susceptibles de s’accélérer rapidement. L’augmentation des températures mondiales peut également être soumise à des effets de rétroaction positive, car elle pourrait entraîner une augmentation des niveaux d’émissions qui, à leur tour, provoqueraient une nouvelle augmentation des températures. Cela réduit la mesure dans laquelle les tendances historiques peuvent servir de guide pour évaluer l’ampleur et la dynamique futures des risques liés au climat.

En 2020, la BRI a avancé un argument similaire, affirmant que la gestion des « risques climatiques » nécessite une approche fondamentalement nouvelle pour évaluer ces risques :

Les approches traditionnelles de la gestion des risques, qui consistent à extrapoler les données historiques et à se baser sur des hypothèses de distributions normales, sont largement inadaptées pour évaluer les risques climatiques futurs. En d’autres termes, l’évaluation des risques climatiques nécessite une « rupture épistémologique » (Bachelard [1938]) en matière de gestion des risques…

La « rupture épistémologique » mentionnée ici signifie s’éloigner de la science climatique conventionnelle — telle que le cadre de détection et d’attribution du GIEC — pour établir un lien plus direct entre les émissions de gaz à effet de serre et les pertes liées aux catastrophes.

En 2017, le TCFD expliquait que cela impliquait de réutiliser les scénarios climatiques (tels que notre vieil ami, le RCP8.5) et de créer de nouveaux types de modèles de risque pour évaluer le « risque climatique » à court terme :

Les organisations peuvent décider d’utiliser des scénarios et des modèles externes existants (par exemple, ceux fournis par des fournisseurs tiers) ou de développer leurs propres capacités de modélisation en interne.

Il en a résulté l’émergence d’un nouvel écosystème de fournisseurs de « risques climatiques » qui promettent de quantifier avec précision les impacts du changement climatique, aujourd’hui et demain, sur des propriétés individuelles partout dans le monde.

Ce nouvel écosystème scientifique du « risque climatique » a eu des conséquences profondes :

Les estimations des risques réalisées par les sociétés d’analyse sont susceptibles d’affecter des milliards de vies et des milliers de milliards de dollars.

C’est là que commence la troisième partie de la prochaine série.

Pour en savoir plus sur le « complexe institutionnel du risque climatique », lire l’article de Jessica Weinkle :

Texte original publié le 15 décembre 2025 : https://rogerpielkejr.substack.com/p/how-the-financial-system-invented

__________________________________

1 Le TCFD a été dissous en 2023, expliquant avoir rempli son mandat.

2 La myriade d’institutions du complexe industriel du risque climatique forme un incroyable potage alphabétique d’acronymes.