Nouvelle série THB – Partie 1, Les origines d’une « crise »

Machine à argent

Nous avons tous vu les gros titres — comme celui ci-dessous — proclamant haut et fort qu’en raison du changement climatique, le secteur de l’assurance est en crise, et même qu’un effondrement économique total pourrait bientôt s’ensuivre. Par exemple, depuis 2019, le New York Times, l’un des principaux promoteurs de ce récit, a publié plus de 1 250 articles sur le changement climatique et l’assurance.

-

-

-

-

The New York Times : Comment la crise climatique est devenue une crise de l’assurance

Même dans des zones auparavant à faible risque, les assureurs habitations augmentent les primes et mettent fin à la couverture. Ce bouleversement pourrait faire baisser la valeur des logements et se répercuter sur toute l’économie.

-

-

-

Les défenseurs du climat ont adopté l’idée d’une crise de l’assurance alimentée par le climat, car elle relie habilement la dramatisation des phénomènes météorologiques extrêmes et les conséquences financières alléguées pour les gens ordinaires. Le remède souvent cité à cette prétendue crise se trouve bien sûr dans la politique énergétique : « La seule solution à long terme pour préserver un avenir assurable est de passer des combustibles fossiles et d’autres industries émettrices de gaz à effet de serre ».

Cependant, les défenseurs du climat ne sont pas les seuls à promouvoir l’idée que le changement climatique menace fondamentalement le secteur de l’assurance. Un complexe industriel du risque climatique a émergé dans cet espace, et beaucoup d’argent est gagné par beaucoup de personnes. Le vernis vertueux de la défense du climat sert à décourager l’examen critique et la responsabilité.

Dans cette série, j’examine en profondeur la « crise », ses origines, sa politique et sa relation ténue avec la science climatique réelle [1]. Aujourd’hui, j’ouvre le bal en partageant trois faits fondamentaux, et peut-être surprenants, qui contribuent largement à expliquer pourquoi les prix des assurances ont augmenté et qui en bénéficie :

– L’assurance de biens et de responsabilité civile engrange des profits records ;

– Les rendements de la souscription d’assurance varient d’une année à l’autre, mais ne montrent aucune tendance ;

– Les évaluations des risques « climatiques » sont peu fiables et constituent une cause de la hausse des prix des assurances.

Prenez une tasse de café, installez-vous confortablement, et allons-y…

L’assurance de biens et de responsabilité civile engrange des profits records

Cette année s’annonce comme une année extrêmement rentable pour le secteur de l’assurance de biens et de responsabilité civile (P/C). Dans un rapport couvrant les six premiers mois de 2025, la National Association of Insurance Commissioners (NAIC) partage la bonne nouvelle (emphase ajoutée) :

Malgré de lourdes pertes liées aux catastrophes, y compris les incendies de forêt les plus coûteux jamais enregistrés, le secteur américain de l’assurance de biens et de responsabilité civile (P&C) a enregistré son meilleur gain de souscription semestriel depuis près de 20 ans.

Au second semestre 2025, les rendements se sont encore améliorés pour le secteur P/C. Selon un nouveau rapport de S&P Global Intelligence, relayé par Carrier Management (emphases ajoutées) :

Pour les assureurs P/C américains, on ne peut pas faire mieux… Avec un ratio combiné de 89,1 au troisième trimestre 2025, le secteur américain de l’assurance de biens et de responsabilité civile a connu son meilleur trimestre depuis au moins un quart de siècle — et peut-être davantage, a indiqué S&P Market Intelligence.

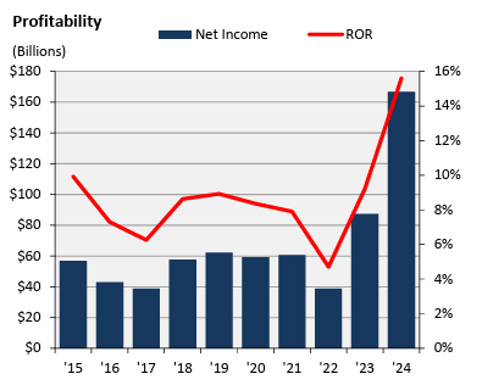

Sur une période plus longue, l’année 2025, extrêmement profitable, fait suite à une rentabilité significative du secteur en 2023 et 2024, selon la National Association of Insurance Commissioners (NAIC), comme le montre la figure ci-dessous.

Rentabilité du secteur P/C de 2015 à 2024. Source : NAIC.

Qu’est-ce qui explique ces profits élevés ?

La NAIC explique :

Une forte croissance des primes, largement portée par les hausses de tarifs, conjuguée à un ralentissement de l’inflation économique… Le revenu net a presque doublé par rapport à l’an dernier, attribuable au profit de souscription et à de bons rendements des investissements.

Plus loin, je reviendrai sur la question des hausses de tarifs et examinerai une raison majeure de leur survenue.

S’il existe une crise de l’assurance P/C, elle réside peut-être dans la difficulté à expliquer ses rendements impressionnants au moment même où le lobby climatique affirme que le secteur est en train de s’effondrer.

Les rendements de la souscription d’assurance varient d’une année à l’autre, mais ne montrent aucune tendance

Le secteur P/C gagne de l’argent principalement de deux manières : la souscription de polices d’assurance et les revenus d’investissement. En général, les compagnies d’assurance cherchent à atteindre l’équilibre, ou à perdre peu, sur la souscription et à réaliser leurs profits grâce aux revenus d’investissement.

Warren Buffett, dans sa lettre de 2009 aux actionnaires de Berkshire Hathaway, a expliqué de manière concise le fonctionnement du secteur P/C :

Notre activité d’assurance de biens et de responsabilité civile (P/C) a été le moteur de la croissance de Berkshire et continuera de l’être. Elle a fait des merveilles pour nous. Nous inscrivons nos sociétés P/C à l’actif pour un montant supérieur de 15,5 milliards de dollars à leurs actifs corporels nets, somme logée dans notre compte « Goodwill ». Ces sociétés valent toutefois bien plus que leur valeur comptable — et l’examen suivant du modèle économique du secteur P/C vous dira pourquoi.

Les assureurs perçoivent les primes à l’avance et paient les sinistres plus tard. Dans des cas extrêmes, comme ceux résultant de certains accidents du travail, les paiements peuvent s’étaler sur des décennies. Ce modèle d’encaissement immédiat et de paiement différé nous laisse détenir d’importantes sommes — que nous appelons le « flottant (float) » — qui iront finalement à d’autres. Entre-temps, nous pouvons investir ce flottant au bénéfice de Berkshire. Bien que les polices et les sinistres individuels aillent et viennent, le montant du flottant que nous détenons reste remarquablement stable par rapport au volume des primes. Par conséquent, à mesure que notre activité croît, notre flottant augmente également.

Si les primes dépassent le total des dépenses et des pertes finales, nous enregistrons un profit de souscription qui s’ajoute aux revenus d’investissement générés par le flottant. Cette combinaison nous permet de profiter de l’utilisation d’argent gratuit — et, mieux encore, d’être payés pour le détenir. Hélas, l’espoir de ce résultat heureux attire une concurrence intense, si vigoureuse la plupart des années qu’elle conduit l’ensemble du secteur P/C à fonctionner avec une perte de souscription significative. Cette perte représente, en effet, ce que le secteur paie pour détenir son flottant. Habituellement, ce coût est assez faible, mais, lors de certaines années marquées par des catastrophes, le coût des pertes de souscription dépasse largement les revenus tirés de l’utilisation du flottant.

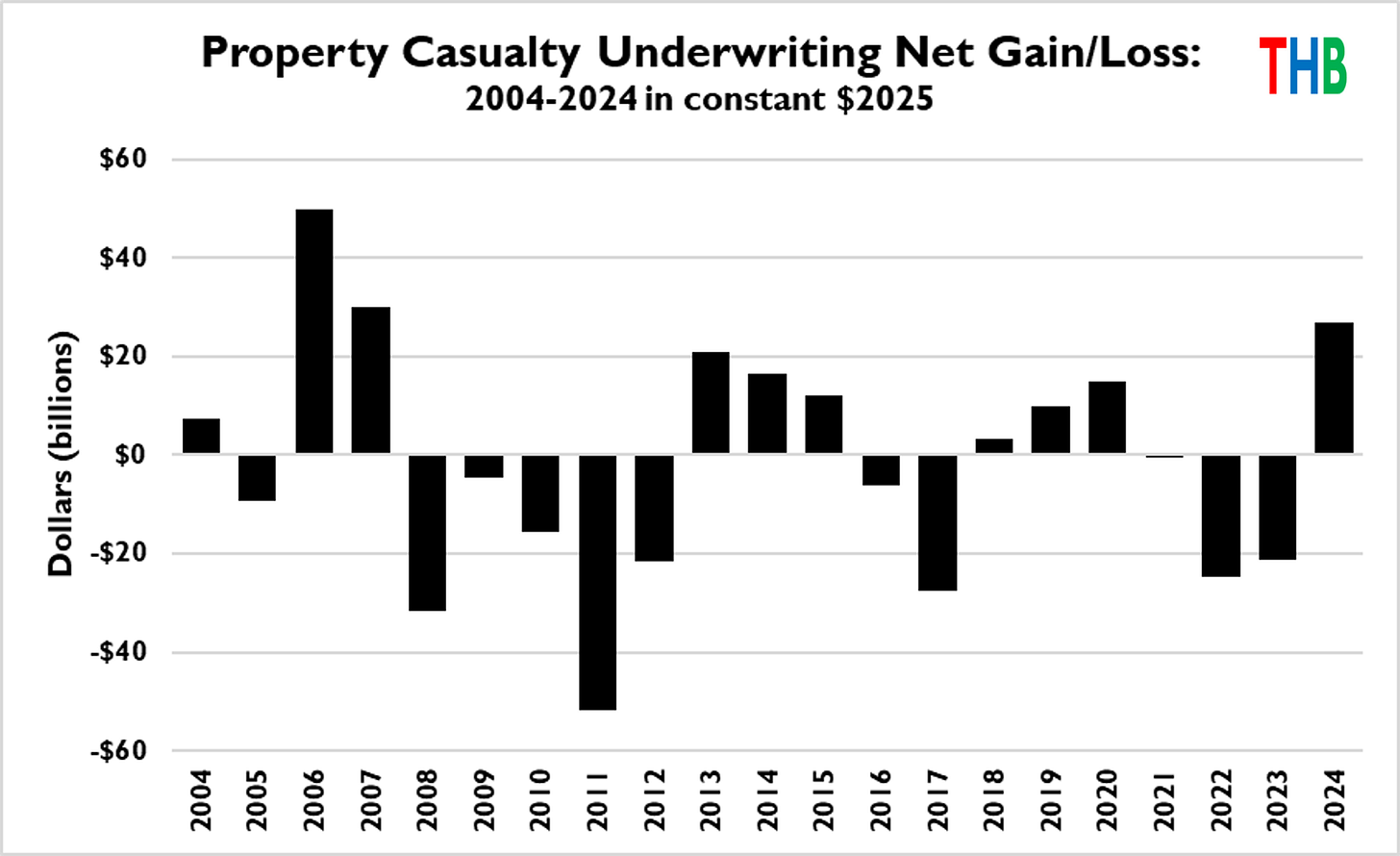

La figure ci-dessous, utilisant des données de l’Insurance Information Institute, montre la performance de souscription du secteur P/C de 2004 à 2024.

Source : III, ajustée en dollars de 2025 via l’IPC.

La série chronologique montre de nombreux hauts et bas (fluctuations), mais aucune tendance — par conception, comme l’expliquait Buffett. Il n’y a certainement aucun signe d’une crise de la souscription, encore moins d’indices d’un effondrement à venir. Le secteur P/C apparaît à la fois bien géré et en bonne santé.

Les évaluations des risques « climatiques » sont peu fiables et constituent une cause de la hausse des prix de l’assurance

Source : NAIC

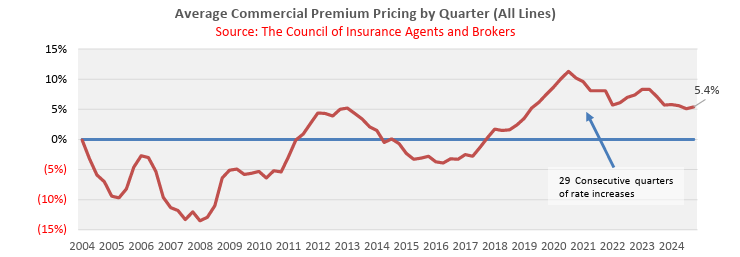

Si les profits sont élevés et la souscription stable, qu’est-ce qui explique alors l’augmentation des prix de l’assurance — lesquels, à la fin de 2024, avaient augmenté pendant 29 trimestres consécutifs (ci-dessus) ?

Une grande partie de la réponse est le changement climatique. Mais pas de la manière que vous pourriez imaginer.

Il y a dix ans, Mark Carney — alors gouverneur de la Banque d’Angleterre et aujourd’hui premier ministre du Canada — a prononcé un discours influent intitulé Breaking the Tragedy of the Horizon — climate change and financial stability (Briser la tragédie de l’horizon — changement climatique et stabilité financière).

Carney soutenait que le secteur de l’assurance était menacé en raison de changements dans la climatologie des événements extrêmes qui n’étaient pas correctement compris par les experts du secteur :

Il existe certaines estimations selon lesquelles les pertes actuellement modélisées pourraient être sous-évaluées jusqu’à 50 % si les tendances météorologiques récentes s’avéraient représentatives de la nouvelle normale… De tels développements ont le potentiel de modifier considérablement l’équilibre entre primes et sinistres et de rendre des activités actuellement lucratives non viables.

Coïncidant avec le discours de Carney en 2015, la Banque d’Angleterre a publié un rapport sur les impacts du changement climatique sur le secteur de l’assurance, soulignant que la modélisation conventionnelle des catastrophes ne tenait pas efficacement compte d’un climat en évolution. La Banque d’Angleterre a lancé une campagne de longue haleine visant à convaincre que les événements météorologiques extrêmes changeaient de manière spectaculaire à court terme.

Par la suite, en 2019, la Banque d’Angleterre a exigé des entreprises qu’elles évaluent leurs « risques climatiques ». Ces orientations ont été mises à jour la semaine dernière. Dans un effort parallèle (coordonné), des organisations nationales et internationales axées sur le « risque climatique » pour le secteur financier ont commencé à se multiplier — telles que le Climate Financial Risk Forum et le Network for Greening the Financial System.

L’industrie du risque climatique est née vers 2019.

Il y a là une histoire incroyable à raconter (et Jessica Weinkle est la référence incontournable en la matière), mais pour aujourd’hui, les points clés à retenir sont les suivants : (a) la notion de « risque climatique » pour la finance, y compris l’assurance, a conduit à la création d’une industrie du « risque climatique » ; et (b) au sein de cette industrie, une nouvelle famille de fournisseurs d’évaluations du risque a émergé, promettant de répondre aux nouvelles exigences en matière de divulgation et de modélisation des risques climatiques.

La Global Association of Risk Professionals (GARP) explique :

Comme cette discipline [« risque climatique »] était nouvelle pour la plupart des entreprises financières, beaucoup se sont tournées vers des prestataires tiers (« fournisseurs ») pour les aider dans différents domaines d’expertise. Il existe désormais de nombreux fournisseurs de données sur les risques physiques, qui proposent une variété de services aux institutions financières. Si les offres des fournisseurs semblent souvent similaires — fournissant des projections de l’évolution possible des risques physiques pour des sites donnés selon une gamme de risques et de scénarios climatiques —, elles peuvent différer de manière significative en termes de fonctionnalités, d’approche ou d’adéquation à des besoins spécifiques, et les modèles sous-jacents utilisés par ces fournisseurs diffèrent par leur méthodologie et leurs hypothèses.

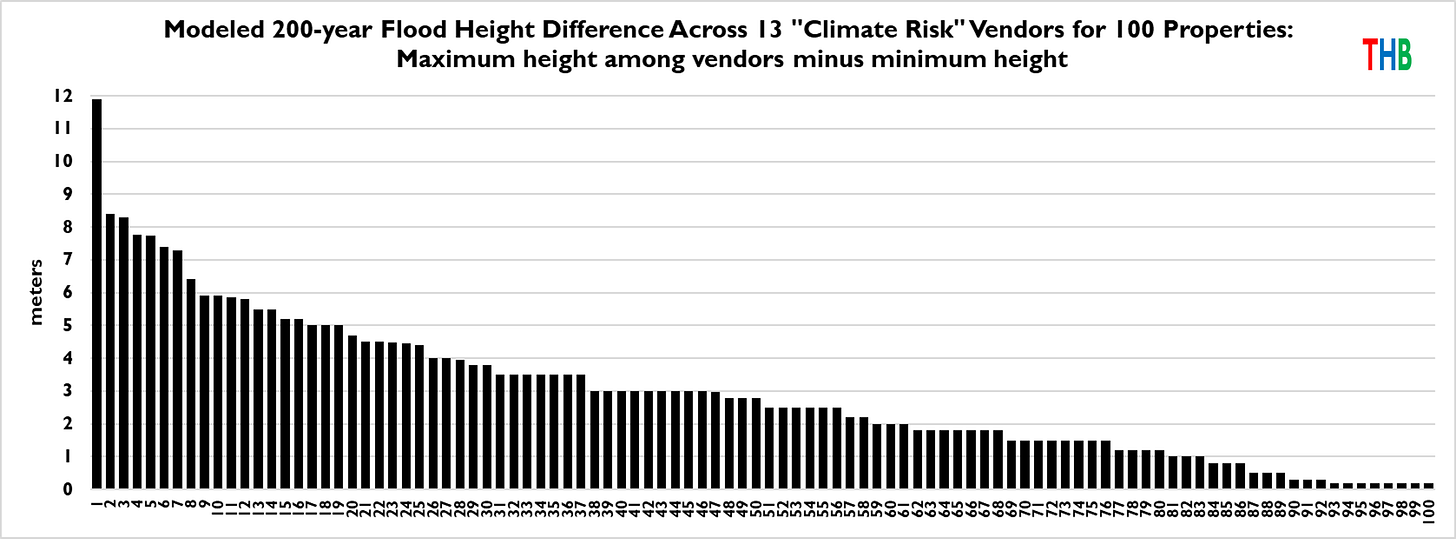

La GARP vient de publier une étude d’une importance capitale qui a évalué la manière dont 13 fournisseurs différents de « risque climatique » modélisent les risques physiques et les risques de pertes pour 100 structures individuelles à travers le monde [2].

Les résultats sont choquants — compte tenu de la manière dont ils sont utilisés dans l’industrie — mais ne devraient pas être surprenants — compte tenu de ce que nous savons de la modélisation.

Il n’existe absolument aucun consensus entre les fournisseurs concernant le « risque climatique », tant en ce qui concerne les risques physiques que les risques de pertes.

La figure ci-dessous montre, pour 100 propriétés différentes à travers le monde, les différences de risque d’inondation modélisé sur 200 ans entre les 13 fournisseurs, telles qu’elles se reflètent dans les hauteurs d’inondation modélisées. L’écart maximal entre les fournisseurs pour une même propriété est d’environ 12 mètres et l’écart médian est d’environ 2,7 mètres — ce sont des différences énormes.

Source : GARP 2025

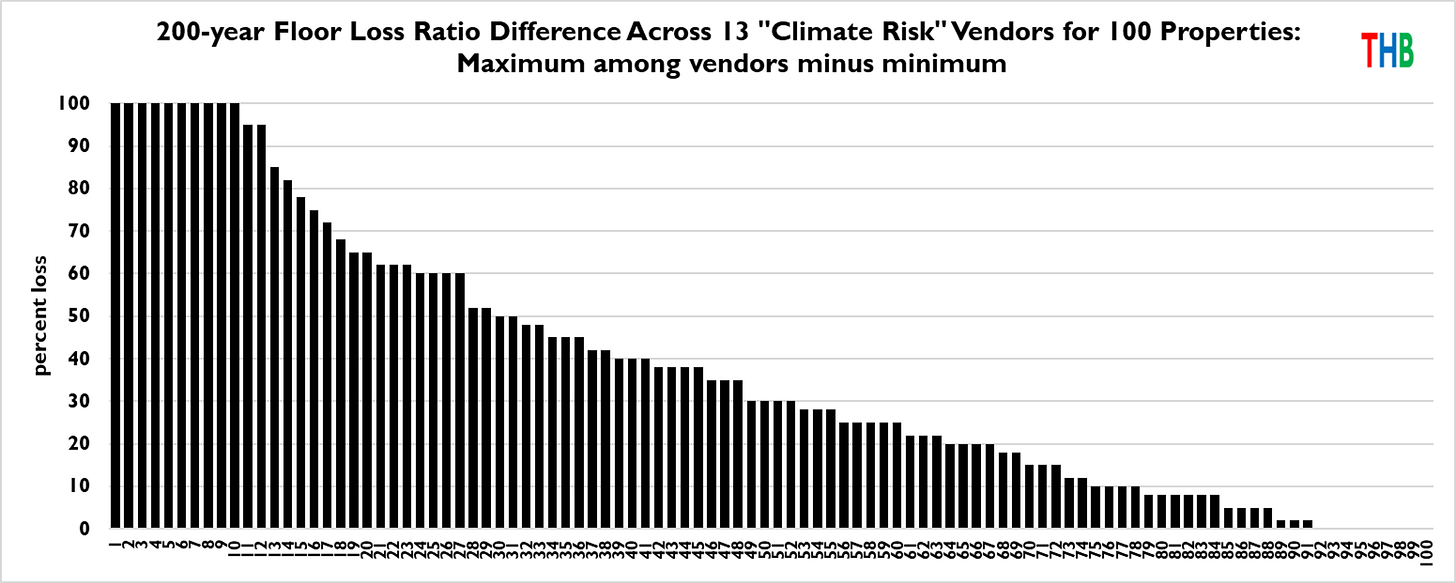

En ce qui concerne le risque de pertes, les modèles présentent une dispersion encore plus grande. La figure ci-dessous montre que, pour une inondation modélisée sur 200 ans, 10 propriétés sont modélisées par au moins un fournisseur comme subissant des pertes totales (100 %), tandis qu’un autre fournisseur modélise les mêmes propriétés comme ne subissant aucune perte, pour exactement le même événement. L’écart médian entre le ratio de pertes modélisé minimum et maximum est de 30 % — un autre chiffre énorme [3].

Source : GARP 2025.

La tarification de l’assurance n’évolue pas de manière linéaire avec l’augmentation des ratios de pertes modélisés. Considérez que la différence entre un ratio de pertes modélisé de 10 % et un ratio de 40 % (c’est-à-dire l’écart médian de 30 % entre fournisseurs mentionné ci-dessus) peut se traduire par une multiplication par dix des tarifs d’assurance. Les assureurs averses au risque ont tout intérêt à fixer leurs prix en fonction du sinistre modélisé le plus extrême.

Les imprécisions, incertitudes, écarts et ambiguïtés des modèles sont des caractéristiques ou atouts, et non des défauts, lorsqu’il s’agit de gagner de l’argent. La modélisation du « risque climatique » a généré une manne financière non seulement pour l’industrie naissante de l’analyse climatique, mais aussi pour les assureurs et les réassureurs, qui ont vu s’élargir l’éventail des pertes modélisées. Le besoin de nouveaux modèles, à la fidélité discutable, est nécessaire pour satisfaire les orientations du secteur et les régulateurs publics.

Le résultat net a été une justification apparemment scientifique de l’augmentation des tarifs d’assurance [4].

Il existe bien sûr de véritables changements en matière de risques physiques, d’exposition et de vulnérabilité, ainsi que dans les contextes réglementaires et politiques au sein desquels le secteur P/C doit opérer. La discipline de la modélisation des catastrophes intègre depuis longtemps ces facteurs pour évaluer les risques. Les polices d’assurance et les contrats de réassurance étant généralement mis en œuvre sur une base annuelle, et donc bien positionnés pour intégrer des perceptions changeantes du risque, cette série examinera pourquoi une nouvelle industrie d’évaluation du « risque climatique » a même été nécessaire au départ.

Qu’en est-il de ce « risque climatique » ? Les lecteurs de THB connaissent bien la science des événements extrêmes et du changement climatique, laquelle, comme indiqué ici, se trouve être cohérente à la fois avec le Groupe d’experts intergouvernemental sur l’évolution du climat et avec la communauté historique de la modélisation des catastrophes.

L’une de ces entreprises de modélisation, Verisk, a le dernier mot pour aujourd’hui :

Nous estimons qu’environ 1 % des augmentations d’une année sur l’autre de l’AAL [perte annuelle moyenne] sont attribuables au changement climatique. De si faibles variations peuvent facilement se perdre derrière d’autres sources d’augmentation systématique des pertes évoquées dans ce rapport, telles que l’inflation et la croissance de l’exposition. La volatilité aléatoire due à la variabilité climatique interne éclipse également le faible signal positif du changement climatique.

Texte original publié le 8 décembre 2025 : https://rogerpielkejr.substack.com/p/the-climate-risk-industrial-complex

______________________

1 Je recommande de lire et de suivre ma collègue Jessica Weinkle, qui explore également cette même question.

2 Les fournisseurs sont : Climate X, Fathom, First Street, ICE, JBA Risk Management, Jupiter Intelligence, Moody’s, MSCI, Planetrics, une solution de McKinsey & Company, Riskthinking.AI, S&P Global, Twinn by Haskoning, XDI.

3 Si vous avez suivi les récents reportages sur Zillow et ses scores de risque climatique, le nouveau rapport de la GARP montre de manière indéniable que ces scores sont en grande partie dépourvus de sens lorsqu’il s’agit de quantifier réellement les risques.

4 Il existe bien sûr de nombreuses autres complexités et le secteur P/C est effectivement confronté à de véritables défis — notamment l’évolution de la nature des risques physiques, des risques de pertes et de la politique qui les entoure. Voir, par exemple, cet article de THB sur la crise de l’assurance en Californie.