Troisième volet de la série THB (The Honest Broker) sur l’assurance et le changement climatique

Réel ? Ou mirage ?

Le billet d’aujourd’hui constitue la troisième partie de la série THB consacrée au changement climatique et à l’assurance.

La première partie s’est penchée sur les performances financières récentes, surprenantes, du secteur de l’assurance, dans un contexte de proclamations alarmistes annonçant son effondrement imminent sous l’effet d’événements extrêmes alimentés par le climat.

La deuxième partie expliquait que l’industrie de l’assurance n’était qu’un élément d’un accent plus large mis par la communauté financière mondiale sur le « risque climatique ». Ce « risque climatique » — un concept taillé sur mesure pour ce secteur — était défini en termes d’impacts économiques des phénomènes météorologiques extrêmes. Parce que ce « risque climatique » était nouveau et avait été manqué par la communauté scientifique, affirmait-on, de nouvelles méthodes et de nouveaux modèles étaient nécessaires pour l’évaluer.

C’est là que nous reprenons aujourd’hui. Cette troisième partie examine de plus près la manière dont le « risque climatique » a été créé dans la finance mondiale, représentant une tactique politique fatalement viciée, mais sans doute brillante, apparemment destinée à contraindre les résultats de l’Accord de Paris de 2015. L’histoire plus vaste est celle de l’essor d’un complexe industriel du risque climatique au sein de la communauté financière mondiale.

L’épisode d’aujourd’hui aborde trois questions :

• Les phénomènes météorologiques extrêmes sont devenus le point focal, mais le monde réel n’a pas suivi ;

• Le « risque climatique » physique et le « risque de transition » sont devenus des justifications auto-validantes pour la transformation de l’économie mondiale, sous l’impulsion de la communauté financière mondiale ;

• Le « risque climatique » devait être évalué au moyen d’analyses de scénarios et de nouveaux types de modèles de risques — tous deux profondément défectueux.

Allons-y…

Les phénomènes météorologiques extrêmes sont devenus le point focal, mais le monde réel n’a pas suivi

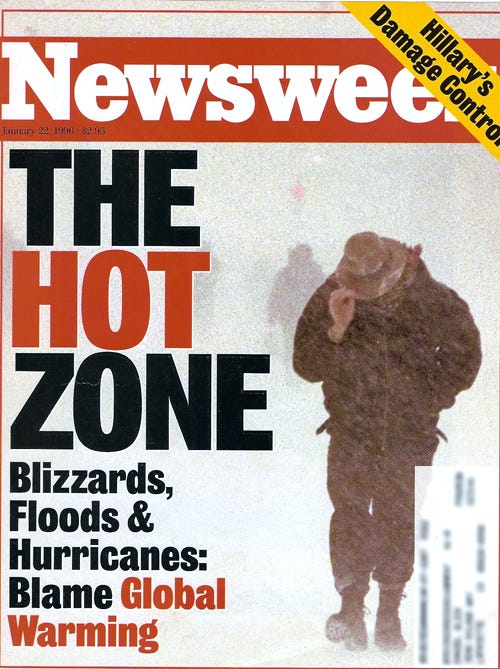

Dans le discours populaire, le changement climatique et les phénomènes météorologiques extrêmes sont depuis longtemps associés. Par exemple, il y a trente ans, lorsque j’étais chercheur postdoctoral au NCAR et que je travaillais sur les ouragans et les inondations, mon responsable m’a apporté le magazine [1] ci-dessous.

Mickey Glantz, 1995 : « Roger regarde ça, il y a peut-être quelque chose d’intéressant à explorer ? » ; Roger, 2025 : « Oui, en effet ! » — Et au passage, salut Mickey, et merci !

Les efforts visant à relier changement climatique et phénomènes extrêmes ont véritablement décollé au milieu des années 2000, à l’époque de la sortie du film d’Al Gore Une vérité qui dérange, qui a dramatisé ce lien de manière apocalyptique — notamment à travers l’ouragan Katrina en 2005 [2]. La communauté militante pour le climat voulait rendre le changement climatique concret pour le public, et les phénomènes météorologiques extrêmes semblaient être le vecteur idéal. À bien des égards, il s’agit d’une ressource politique renouvelable, puisque des extrêmes météorologiques photogéniques (et parfois destructeurs et tragiques) surviennent chaque jour, quelque part.

La stratégie comportait toutefois un problème majeur : la nature ne coopérait pas en produisant des tendances détectables dans la plupart des indicateurs des phénomènes météorologiques extrêmes. Cette réalité a été confirmée en 2013 lorsque le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) a publié son Rapport spécial sur les événements extrêmes (SREX). Ce rapport a mis en évidence une augmentation des extrêmes chauds et une diminution des extrêmes froids, mais aucune tendance détectable pour les ouragans, les inondations, les sécheresses et d’autres phénomènes. Le SREX a également confirmé notre conclusion de longue date selon laquelle l’augmentation des pertes liées aux catastrophes était très majoritairement due à la vulnérabilité et à l’exposition, et non à des changements des aléas [3].

Lorsque l’Accord de Paris a été négocié en 2015, il existait une motivation claire pour contourner le GIEC, peu commode, et la recherche évaluée par les pairs sur laquelle il fondait ses conclusions. Ainsi, en 2014, le groupe militant Climate Central a créé World Weather Attribution afin de contourner l’évaluation par les pairs et de fournir aux médias des liens entre changement climatique et catastrophe tout juste survenue, séduisants médiatiquement, mais scientifiquement douteux.

En 2015, comme documenté plus tôt dans cette série, la communauté financière mondiale a créé un autre moyen d’associer le changement climatique aux phénomènes météorologiques extrêmes en inventant le « risque climatique » dans la finance.

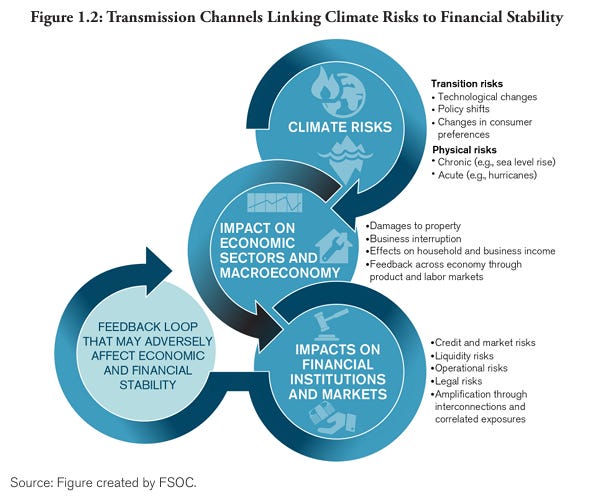

La figure ci-dessous, tirée d’un rapport de 2021 du Financial Stability Oversight Council (FSOC) [4] des États-Unis, illustre comment les risques climatiques physiques — définis comme « chroniques » et « aigus » — étaient censés « affecter négativement la stabilité économique et financière ».

Canaux de transmission reliant les risques climatiques à la stabilité financière. Source : FSOC 2021.

Le « risque climatique » était arrivé.

Le « risque climatique » physique, conjointement au « risque de transition », est devenu une justification auto-validante de la transformation de l’économie mondiale, sous la direction de la communauté financière mondiale

Je ne dispose d’aucune information interne [5], mais j’aimerais vraiment penser que l’invention de la notion de « risque climatique » au sein de la communauté financière mondiale relevait d’une tactique délibérée, car elle aurait été absolument brillante comme stratégie politique, même si elle s’est révélée à terme fatalement viciée.

La brillante efficacité politique du « risque climatique » tient à trois raisons.

Premièrement — Les deux faces du « risque climatique », le risque physique et le risque de transition, donnent l’apparence d’une approche équilibrée consistant à répondre au changement climatique tout en ne lui répondant pas.

Dans le même temps, ce cadrage est clairement orienté vers l’atteinte des objectifs de l’Accord de Paris. Voici ce qu’écrivait en 2016 le Comité scientifique consultatif du Comité européen du risque systémique [6] :

Si les gouvernements commencent tôt à mettre en œuvre les engagements existants, un « atterrissage en douceur » est probable. La transition vers une économie à faible intensité de carbone serait progressive, laissant suffisamment de temps pour renouveler le stock de capital physique et pour que le progrès technologique maintienne les coûts de l’énergie à des niveaux raisonnables. …

Une transition tardive vers une économie à faible intensité de carbone aggraverait les coûts physiques du changement climatique. Le réchauffement mondial, et ses implications pour la fréquence et la gravité des catastrophes naturelles augmentent avec le stock de gaz à effet de serre dans l’atmosphère. En tant que telle, une transition tardive vers une économie à faible intensité de carbone aggravera les coûts de la transition pour, entre autres, les assureurs directs, les réassureurs et les gouvernements.

Le Comité consultatif était composé exclusivement d’économistes et ne comprenait aucun expert du climat, des phénomènes météorologiques extrêmes ou de leurs impacts. Le « risque climatique » physique était donc apparemment présumé détectable — quoi d’autre ? — dans l’augmentation des pertes liées aux catastrophes via Munich Re.

Comme un mauvais sou. Source : ESRB 2016.

La logique politique est la suivante : une transition aura lieu ; nous pouvons donc soit la rendre progressive, réduisant le risque de transition et le risque physique, soit effectuer la transition plus tard, dans l’urgence et de manière désordonnée, en subissant des risques de transition et des risques physiques plus élevés.

Quelle option paraît préférable ?

Deuxièmement — La logique du « risque climatique » est soutenue par des dynamiques professionnelles et sociales dans lesquelles il n’existe pratiquement aucune conséquence à amplifier ou exagérer le changement climatique et ses liens avec les phénomènes météorologiques extrêmes et leurs impacts. Il existait (et il existe toujours) un consensus scientifique très solide, établi par le GIEC, dans la littérature et parmi les experts de l’assurance et de la réassurance, selon lequel la raison écrasante de l’augmentation des pertes est la présence de davantage de personnes et de biens dans des zones exposées à des événements extrêmes.

Pourtant, les affirmations selon lesquelles le « risque climatique » provoquait une augmentation spectaculaire des pertes catastrophiques pouvaient être formulées sans la moindre crainte d’être contestées ou corrigées.

À l’inverse, toute personne perçue comme contestant ou corrigeant cette dramatisation s’exposait à de lourdes conséquences, même lorsqu’elle s’alignait sur la science évaluée par les pairs et sur le GIEC.

J’ai appris cette leçon en 2014, au moment même où le « risque climatique » fondé sur les pertes liées aux catastrophes commençait à être promu. J’avais publié un article très visible pour le site 538 de Nate Silver — le mien fut en réalité la première publication du site 538 relancé sous ABC/ESPN — intitulé : Les catastrophes coûtent plus cher que jamais — mais pas à cause du changement climatique [7]. Incommode.

L’article se contentait de résumer les conclusions récentes du rapport SREX du GIEC et la littérature scientifique pertinente. La réaction fut rapide et virulente, aboutissant à une campagne d’annulation qui mit fin à mon bref passage à 538. Nous avons appris plus tard que cette opération était financée par le milliardaire Tom Steyer et menée par le Center for American Progress, mais passons.

Grâce à nos efforts, Roger Pielke, Jr., un climato-confusionniste,

a quitté son poste chez FiveThirtyEight !

Aidez-nous à remporter plus de victoires pour la vérité climatique en contribuant dès aujourd’hui avec 10 $.

Attendez une seconde… seulement 10 $ ?!

Troisièmement — Un autre aspect de la brillante efficacité politique du « risque climatique » est que la communauté financière mondiale, en raison de sa puissance et de son accès à la richesse et au capital, a apporté avec elle la capacité de convaincre ou de contraindre les entreprises et les gouvernements à rejoindre la campagne, qu’ils y adhèrent ou non. C’est sans doute l’une des raisons pour lesquelles la gouvernance ESG centrée sur le climat s’est imposée si rapidement dans le monde des affaires.

Le « risque climatique » constituait une tactique puissante de plaidoyer climatique. Il a également offert aux institutions émergentes du « risque systémique », nées au lendemain de la crise financière mondiale, une raison d’être incontestable. Les astres politiques se sont tous alignés — du moins pendant un bref moment.

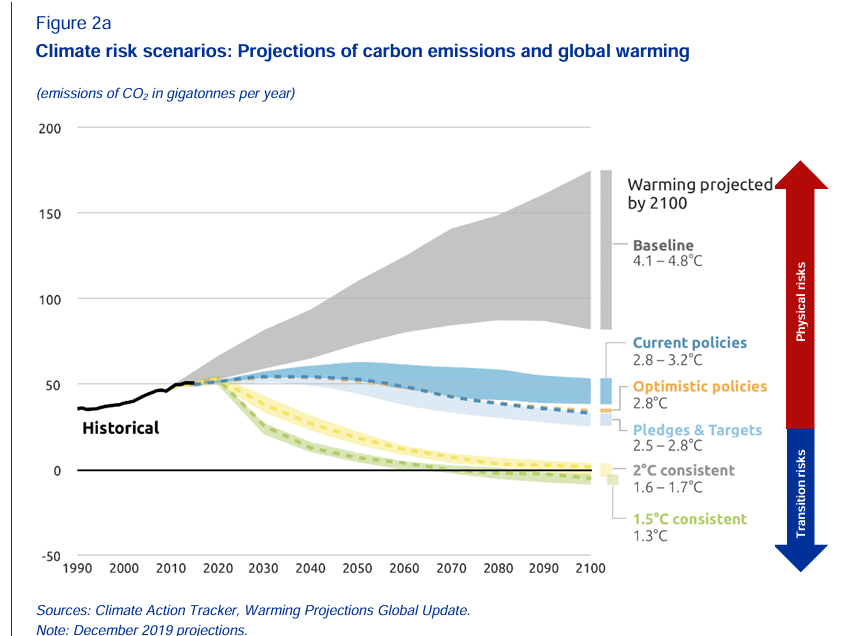

Le « risque climatique » devait être évalué au moyen d’analyses de scénarios et de nouveaux types de modèles de risques — tous deux profondément défectueux

La logique du « risque climatique » est plus clairement illustrée dans la figure ci-dessous, extraite d’un rapport du Comité européen du risque systémique de 2020. Cette figure cartographie les risques climatiques physiques (flèche rouge vers le haut) et les risques de transition liés aux politiques climatiques (flèche bleue vers le bas) en regard de divers scénarios d’émissions de dioxyde de carbone jusqu’en 2100.

Bonjour, vieil ami. Source : BCE/ESRB 2020

On notera que le « point idéal » de la figure — où les risques physiques et de transition sont tous deux minimisés — se situe autour d’une augmentation de ~2,5 °C de la température (par rapport aux niveaux préindustriels d’ici 2100). Au Brésil plus tôt ce mois-ci, lors de la COP30, la CCNUCC des Nations unies a projeté que le monde, au regard des politiques actuelles, se dirige vers une augmentation de température d’environ 2,3 à 2,5 °C d’ici 2100.

Cette modération des projections climatiques fondée sur des scénarios climatiques plus plausibles nous aide à commencer à comprendre pourquoi l’essor du « risque climatique » a rencontré de sérieux vents contraires — ou du moins cette composante du « risque climatique » fondée sur des scénarios d’émissions obsolètes [8]. En regardant en arrière de seulement quelques années les justifications du « risque climatique », on constate qu’en 2025, le « risque climatique » fondé sur des scénarios s’est tout simplement évaporé.

Une deuxième approche, au-delà des analyses de scénarios, pour l’évaluation du « risque climatique » est la modélisation du « risque climatique ». Dans l’ensemble de la finance mondiale, il est rapidement devenu une sagesse conventionnelle que de nouvelles approches de quantification des risques étaient nécessaires, parce que la communauté scientifique dominante avait soit négligé ces risques, soit ne les avait pas envisagés dans le cadre de la finance.

Larry Fink, de BlackRock, a expliqué ce besoin en 2020 :

Les entreprises et les pays à faible durabilité sont plus susceptibles d’être exposés aux conséquences négatives de chocs généralisés liés à la durabilité, tels que les événements climatiques. La modélisation d’un tel risque constitue un défi, car elle exige de formuler des hypothèses sur l’exposition d’une entreprise ou d’un pays sans disposer d’un historique sur lequel s’appuyer [9].

Afin de stimuler la création d’un marché du « risque climatique », la Securities and Exchange Commission (SEC), sous l’administration Biden, a proposé en 2022 une règle de « divulgation climatique » qui exigerait des entreprises qu’elles déclarent leur « risque climatique ». Toutefois, pour divulguer un risque, une entreprise devrait d’abord le caractériser.

La SEC a estimé que le respect de cette règle de divulgation du « risque climatique » coûterait aux entreprises plus de 10,2 milliards de dollars en nouveaux coûts de production de rapports. Des estimations plus récentes du marché du « risque climatique » évoquent plus de 12 milliards de dollars en 2024, pour atteindre plus de 64 milliards de dollars d’ici 2030. Quels que soient les chiffres exacts, il y a énormément d’argent à gagner dans le « risque climatique ».

Le résultat ?

Les modélisateurs privés du risque climatique ont été les bénéficiaires de cette ruée vers l’or… Ce sont des entités privées qui évaluent la solidité financière de tout, depuis les infrastructures urbaines jusqu’aux portefeuilles financiers. Leurs nouveaux produits non réglementés — d’immenses ensembles d’analyses climatiques, avec très peu de normalisation — sont déjà utilisés par des agences fédérales, intégrés aux notations des obligations municipales et influencent la manière dont les investisseurs dépensent leur argent.

Si vous créez un vaste marché du « risque climatique » et exigez que les entreprises et les gouvernements intègrent le « risque climatique » dans leurs décisions quotidiennes, alors, eh bien, le « risque climatique » sera trouvé.

Alors, quel est le problème ?

Les modèles de « risque climatique » sont tout simplement incapables de faire ce que les régulateurs financiers leur ont demandé de faire. Bien sûr, des méthodes sophistiquées peuvent être employées pour produire des estimations du « risque climatique » à l’apparence précise, et les entreprises comme les gouvernements paieront grassement pour ces estimations.

Mais signifient-elles quoi que ce soit ?

C’est là que cette série se poursuit, dans la quatrième partie…

Texte original publié le 22 décembre 2025 : https://rogerpielkejr.substack.com/p/the-invention-of-climate-risk-politically

_________________________________

1 Pour les plus jeunes lecteurs de THB — un « magazine » était un ensemble d’articles de type Substack imprimés et assemblés en un seul volume, livré dans votre boîte aux lettres. Incroyable !

2 Je souligne toujours que l’affiche d’Al Gore pour Une vérité qui dérange montrait l’ouragan Katrina sortant d’une cheminée d’usine — il tournait dans le mauvais sens pour un cyclone tropical de l’hémisphère Nord. Oups. Mais une métaphore appropriée.

3 Le fait même que cette conclusion soit contestée est remarquable.

4 Le FSOC a été créé en 2010, à la suite de la crise financière mondiale, par la loi Dodd-Frank afin d’évaluer les risques financiers systémiques. Il est composé des régulateurs financiers fédéraux du gouvernement des États-Unis et est rattaché au département du Trésor des États-Unis. Il ne se régule pas lui-même, mais exerce une puissante fonction de définition de l’agenda.

5 Toute personne qui était « dans la salle », merci de me contacter, officiellement ou non.

6 L’ESRB est l’institution équivalente de l’Union européenne au FSOC américain — également créée à la suite de la crise financière mondiale et axée sur les risques financiers systémiques. L’ESRB est hébergé par la Banque centrale européenne.

7 C’est toujours un excellent article !

8 Considérez un rapport de conseil de 2022 — financé par Bloomberg Philanthropies, un important promoteur du « risque climatique » — vantant les meilleures pratiques d’entreprises qui ont docilement suivi les recommandations pour évaluer leurs risques climatiques : « Pour les risques physiques, les entreprises appliquent généralement un scénario de fort réchauffement (par exemple, RCP 8.5) ainsi qu’un scénario de réchauffement faible ou modéré (par exemple, RCP 4.5) ». L’entreprise mise en avant était American Airlines : « American a mesuré son exposition aux risques physiques potentiels à l’aide d’un scénario d’émissions élevées afin d’identifier les aléas aigus et chroniques susceptibles d’affecter ses opérations… Elle a fondé ses projections futures sur le scénario d’émissions RCP 8.5 du GIEC, qui suppose essentiellement une situation de “statu quo” entre aujourd’hui et 2100. American a choisi le scénario RCP 8.5 à fortes émissions parce qu’il produit une hausse pouvant atteindre 6 °C des températures mondiales… ». Si j’étais un dirigeant d’American Airlines, je me sentirais floué.

9 Rappelons les affirmations selon lesquelles les données météorologiques et climatologiques historiques ne pouvaient plus servir de guides fiables pour le présent et l’avenir.